tag:相続

相続と生命保険

相続の事前対策として、生命保険を活用して将来の相続の対策に利用する場合があります。

平成27年の税制改正により、基礎控除額が「5,000万円+(1,000万円×法定相続人の数)」から「3,000万円+(600万円×法定相続人の数)」に改正されたことに伴い、相続税がより身近となってきました。

そんな相続について、相続税を少しでも減らしたり、相続を円滑に進めていくために生命保険を活用していく方法について、ここでは述べていきたいと思います。

生命保険の非課税

生命保険の死亡保険金は相続税のみなし相続財産となり、相続税が課税されます。しかし、法定相続人が死亡保険金を受け取る場合には、一部相続税の非課税となります。

生命保険金の非課税となる金額は、「500万円×法定相続人の数」です。

例えば、夫婦の間に子供が2人いる場合、夫が亡くなった場合の法定相続人は3人となります。夫が亡くなって死亡保険金を妻または子が受け取る場合、「500万円×3人=1,500万円」までは非課税となります。死亡保険金が2,000万円だった場合、1,500万円は非課税ですので、500万円にのみ相続税が課税されることとなります。

もしも、この死亡保険金2,000万円が預貯金で相続された場合には、そのまま2,000万円に相続税が課税されますが、死亡保険金で受け取った場合には、500万円に相続税が課税されるので、相続税を少なくすることができます。

生命保険の受取人の指定と遺留分の活用

生命保険の死亡保険金は、あらかじめ受取人を指定することができます。他の財産のように遺産分割協議や遺言書で財産の分割を決めるのではなく、確実に受取人を指定することができます。

また、生命保険の死亡保険金は、保険金受取人固有の財産となるため、遺産分割の対象になりません。また、配偶者・子供などの法定相続人に最低保障される遺産取得分があり、これを遺留分と言います。この最低保障される遺産取得分を侵害すると遺留分侵害額請求を行うことができます。死亡保険金はこの遺留分の計算対象からも原則として除かれます。

例えば、相続人が子供2人の場合、遺留分はそれぞれ1/4となります。全ての財産を子供Aに相続させる遺言書を残したとしても、子供Bは財産の1/4を遺留分侵害額請求として請求することができます。そんな時に少しでも子供Aに多く財産を相続させるために財産の一部を生命保険金にしておくことができます。

もしも、相続財産が5,000万円の場合、遺留分は「5,000万円×1/4=1,250万円」ですが、相続財産のうち1,000万円を生命保険金にしておくと、相続財産は4,000万円となりますので、遺留分は「4,000万円×1/4=1,000万円」にすることができます。

このように遺留分を少なくすることで相続人の一人になるべく多くの財産を残すことができます。

生命保険の納税資金・代償金の準備

相続税は多額になることが多くあります。預貯金が多くあればそれで納税することは可能ですが、相続財産が不動産中心の場合、現金化するのに時間がかかってしまうなど納税に困ることがあります。そのため、将来の相続税について準備するために生命保険を活用することができます。

また、代償分割を行う際の代償金の準備として生命保険を活用することも可能です。

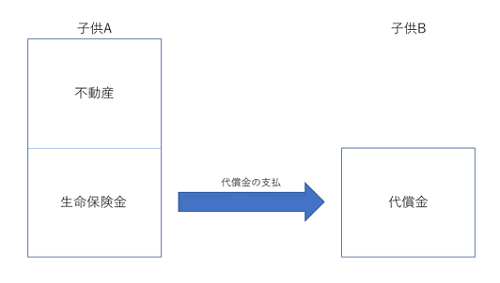

代償分割とは、非上場株式や不動産など分割することが難しい財産がある場合に、その財産を相続する相続人が他の相続人に代償金などを支払う分割方法になります。

例えば、相続財産のほとんどが一つの不動産の場合で相続人が子供2人の場合に、子供Aに不動産を相続させる場合に、その代償として子供Bに代償金を支払うために、不動産を相続する子供Aを受取人として生命保険を加入して、受け取った死亡保険金を代償金として子供Bに支払うことで分割をスムーズに行うことができます。

相続の生命保険活用

生命保険を利用することで、相続税の節税・遺留分ための活用・納税資金や代償金の準備など色々な活用方法があります。保険の契約内容などに応じて記載している内容以外にも色々な活用方法があります。将来の相続の準備として生命保険の活用を検討しみてはいかがでしょうか。

【著者関連記事】

●「団体信用生命保険の活用」

●「相続をスムーズに進めるための遺言書の活用」

●「他人ごとではない相続税申告」

●「配偶者居住権の活用について」