tag:税務

つい先日、確定申告が終わった気持ちでしたが、今年も半分が過ぎ、そろそろ来年の確定申告に向けて、少しずつ準備を進めていく時期となってまいりました。

ここでは簡単に令和2年の所得税の主な改正点をおさえていければと思います。

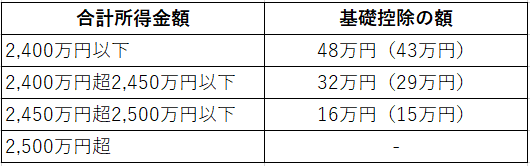

基礎控除の改正

基礎控除は今まで確定申告のときには誰でも一律38万円基礎控除として控除されていましたが、今回の改正により下記の通り所得に応じて控除されることとなります。

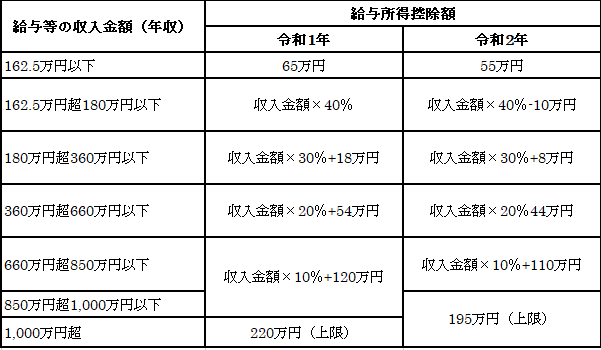

給与所得控除の引き下げ

給与所得控除は、給料所得を計算する際に収入金額に応じて一定の金額を控除する仕組みで、給与所得は給与等の収入金額から給与所得控除額を差し引いて計算していきます。今回の改正により下記の通りその控除する金額が一律10万円引き下げられるとともに、上限が年収1,000万円から年収850万円に引き下げられます。

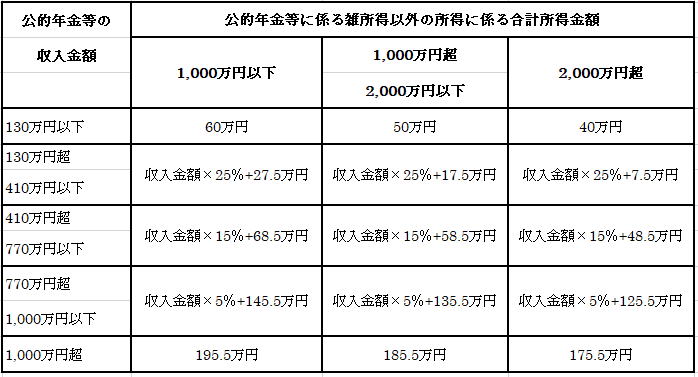

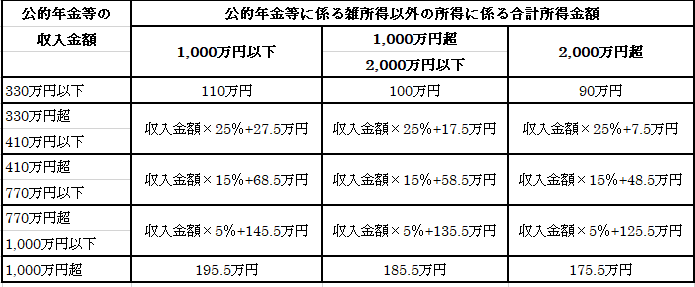

公的年金等控除の引き下げ

公的年金等控除は、公的年金等に係る雑所得を計算する際に収入金額に応じて一定の金額を控除する仕組みで、公的年金等に係る雑所得は公的年金等の収入金額から公的年金等控除額を差し引いて計算していきます。今回の改正により公的年金等控除を一律10万円(所得が高い方は20万円・30万円)引き下げるとともに、新たに上限が設けられています。

(1)65歳未満の場合

(2)65歳以上の場合

配偶者控除・扶養控除などの合計所得金額の見直し

今まで配偶者控除や扶養控除などを受けるための要件の一つとして「合計所得金額が38万円以下(年収103万円以下)であること」とされていましたが、今回の改正により基礎控除額・給与所得控除額が改正されたため、「合計所得金額が48万円以下であること」に改正されています。ただし、給与収入の場合は、給与所得控除額が改正されているため年収で103万円以下に変更はありません。

また、各種控除等の合計所得金額の要件等もそれぞれ改正されていますので、注意が必要です。

ひとり親控除の創設と寡婦(夫)控除の見直し

今まで寡婦(夫)控除として、配偶者と離婚・死別によってひとり親となっている方に、一定の要件の基、寡婦(夫)控除として、所得控除を受けることができましたが、今回の改正により婚姻や性別にかかわらず、一定の要件の基、ひとり親に控除が認められるようになりました。

●ひとり親控除の要件

①生計を一にする子(合計所得金額が48万円以下)を有すること

②合計所得金額が500万円以下であること

③事実上の婚姻関係となる者がいないこと

また、上記に該当しない場合も夫と離婚・死別した後婚姻をしていない者に関しては、改正後も一定の要件に該当する場合は、寡婦控除の適用があります。

●夫と離婚した場合の寡婦控除の要件

①扶養親族を有すること

②合計所得金額が500万円以下であること

③事実上の婚姻関係となる者がいないこと

●夫と死別した場合の寡婦控除の要件

①合計所得金額が500万円以下であること

②事実上の婚姻関係となる者がいないこと

青色申告特別控除額の引き下げ

今まで「複式簿記での記帳」・「損益計算書・貸借対照表を添付」・「期限内に申告」することで、青色申告特別控除として65万円の控除を受けることができましたが、今回の改正により控除額が55万円に引き下げられました。

ただし、電子申告又は電子帳簿保存を行っている場合は、65万円控除が維持されます。

所得金額調整控除の創設

給与所得控除の見直しにより、給与収入が850万円を超える場合、給与所得控除が引き下げられましたが、子育てや介護等の負担がある者について、経済的負担が増えないようにするための措置として、所得金額調整控除が創設されました。

また、給与所得と年金所得の両方がある場合、給与所得控除額・公的年金等控除額がそれぞれ10万円引き下げられ、基礎控除額が10万円引き上げられとしても、給与所得と年金所得の金額によって、両方がある場合に負担増となるケースがあるため、このような負担増が生じないようにする措置として、所得金額調整控除が創設されました。

①子ども・特別障害者等を有する者等の所得金額調整控除

給与収入金額が850万円を超え、次の要件いずれかに該当する場合は、給与所得の金額から所得金額調整額が控除されます。

・要件

イ.年齢が23歳未満の扶養親族がいる場合

ロ.本人が特別障害者である場合

ハ.同一生計配偶者または扶養親族に特別障害者がいる場合

・所得金額調整控除額

(給与等の収入金額△850万円)×10%

※給与等の収入金額が1,000万円を超える場合には、1,000万円

②給与所得と年金所得の双方を有する者に対する所得金額調整控除

給与所得と年金所得の両方がある場合は、給与所得の金額から所得金額調整控除額が控除されます。

・所得金額調整控除額

(イ+ロ)△10万円

イ.給与所得控除後の給与所得の金額(10万円を超える場合には、10万円)

ロ.公的年金控除後の雑所得の金額(10万円を超える場合には、10万円)

※計算結果がマイナスの場合、所得金額調整控除額は0円となります。

令和2年の所得税改正について

令和2年の所得税改正については、大きく構造が変わる税制改正となっていますが、給与収入が850万円までの方は、給与所得控除額が10万円引き下げとなり、逆に基礎控除額は10万円引き上げとなるため、所得税に大した影響はありません。

給与収入・年金収入が多い方は、給与所得控除額・公的年金等控除額は下がるため、所得税が増税となり、さらに合計所得金額が多い方は基礎控除額も下がってしまうため、さらに所得税の増税となります。

今回、ひとり親控除の創設に伴い、今まで未婚の親の方が新たに控除を受けることができるようになりました。ただ、今まで寡婦(夫)控除を受けていた方がそのまま控除を受けることができるわけではなくなりました。控除の要件を確認し、自分がひとり親控除などの控除を受けることができるのか再確認が必要になってまいります。

個人事業者で65万円控除を受けていた方は、55万円に引き下げられるため、電子申告をしていない方は、電子申告を検討し、マイナンバーカードの取得など事前に電子申告の準備をしておいた方がよろしいかと思います。

このように令和2年の所得税の改正については、今までの申告と状況が変わるため、御自身の状況に合わせて最良な申告ができるように、事前に準備を進めておいた方が良いでしょう。

より詳しい改正内容を知りたい方は、国税庁のホームページをご覧ください。

【著者関連記事】

●「確定申告の納税方法について」

●「デザイナー・イラストレーターなどのクリエイターの確定申告について」

●「海外赴任などで非居住者となってしまった場合の確定申告について」