tag:税務

国税庁より令和元年台風19号~土地等の評価「調整率」が発表されました

令和元年台風19号により被害を受けられた皆様方に対し、心よりお見舞い申し上げます。

令和元年台風19号は、著しく異常かつ激甚な非常災害であるとして「特定非常災害」に指定されました。

これを受け、特定の土地等に係る相続税・贈与税の課税価格の計算において、「取得時の時価」ではなく、「特定非常災害の発生直後の価額」によることができる特例が適用されることになります(措置法69の6、69の7)。

特定地域内にある土地等については、被害にあった分を考慮して評価を見直しすることによって税金が還付されるかもしれません

特定非常災害発生日以後(令和元年10月10日以後)に取得した財産の評価

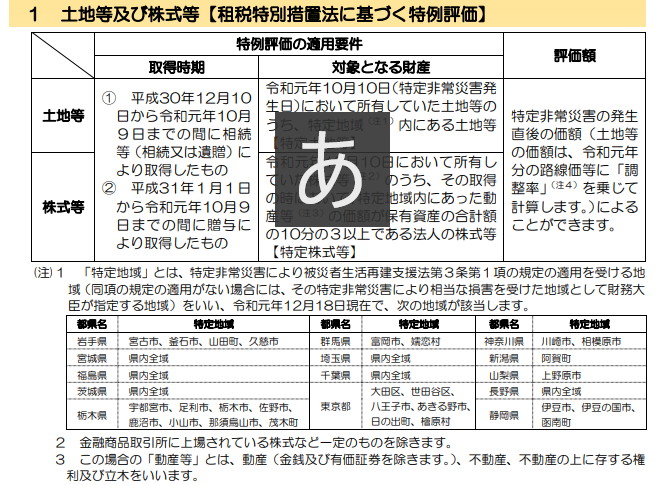

(1)土地等

対象となる土地:令和元年10月10日から令和元年12月31日までの間に相続等又は贈与により取得した特定地域内にある土地等

※令和元年10月10日から令和元年12月31日までの間に相続等又は贈与により取得した土地等のうち、特定地域内にあるものについては、「特定非常災害の発生直後の価額」(令和元年分の路線価等に「調整率」を乗じて計算した価額を基に評価した価額)に準じて評価することができます。

また、課税時期の現況において、特定非常災害により土地等が物理的な被害を受け、原状回復していない場合には、原状回復費用相当額(注)を控除した価額により評価することができます。

(注) 原状回復費用相当額については、例えば、①原状回復費用の見積額の80%に相当する金額、又は②市街地農地等を宅地に転用する場合において通常必要とされる宅地造成費相当額から算定した金額とする方法が考えられます

(2)家屋

対象となる家屋:令和元年10月10日から令和元年12月31日までの間に相続又は贈与により被災した家屋を取得した場合の評価方法は以下になります。

●被災した家屋の評価方法

取得した家屋について、被災後の現況に応じた固定資産税評価額が付されていない場合には、次の算式により評価することができます。

●被災した家屋について、修理、改良等を行っている場合の評価方法

上記の家屋について、特定非常災害の発生直後から課税時期までの間に修理、改良等を行っている場合には、次の算式により評価することができます。

(3)株式等

令和元年10月10日において特定地域内にあった動産等(※1)の価額が保有資産の合計額の10分の3以上である法人の株式等を、令和元年10月10日以後同日を含むその法人の事業年度の末日までの間に相続等又は贈与により取得した場合において、その株式等を類似業種比準方式又は配当還元方式により評価するときは、上記2(1)の「特定非常災害発生日前に取得した特定株式等」に準じて計算することができます。

※令和元年10月10日において特定地域内にあった動産等(注1)の価額が保有資産の合計額の10分の3以上である法人の株式等(注2)を、令和元年10月10日以後同日を含むその法人の事業年度の末日までの間に相続等又は贈与により取得した場合において、その株式等を類似業種比準方式又は配当還元方式により評価するときは、上記Ⅰ1の「特定非常災害発生日前に取得した特定株式等」に準じて計算することができます。

(注1) この場合の「動産等」とは、動産(金銭及び有価証券を除きます。)、不動産、不動産の上に存する権利及び立木をいいます。

(注2) 金融商品取引所に上場されている株式など一定のものを除きます。

申告期限の延長

相続等により財産を取得した相続人等又は贈与により財産を取得した人が、上記2(1)の特例の適用を受けることができる場合の相続税又は贈与税の申告期限は以下になります。

なお、相続税について、相続人等のうちに、上記2(1)の特例の適用を受けることができる人がいる場合には、その相続人等の全員の申告期限が以下の期限まで延長されます。

| 税 目 | 財産の取得時期(相続開始の日又は贈与の日) | 申告期限 |

| 相続税 | 平成30年12月10日~令和元年10月9日 | 令和2年8月11日※ |

| 贈与税 | 平成31年1月1日~令和元年10月9日 | 令和2年8月11※ |

※ 国税通則法第11条の規定に基づき申告期限が延長された人は、令和2年8月11日とその延長された期限のいずれか遅い日が申告期限となります。

★申告期限が延長されていますが、8月11日が期限です、お急ぎください!★

上記項目についての詳細は、国税庁のHP(PDF)をご覧ください。

相続サポートセンター東京(税理士法人スーゴル) 資産税部 部長 川島 紀之

【著者関連記事】

●「相続や贈与による土地の評価はどう計算するのか?」

●「実家を相続するときに気を付けるべきこと(遺産分割協議での注意点)」