tag:相続

こんにちは。

内山公認会計士事務所の内山でございます。

日本では昨年約40年ぶりに相続法が改正されました。40年前と比べ現代では家族の在り方・生活様式も多様化し、それらに伴い発生する新しい問題へ対処するため改正されたわけです

今回は「相続順位と法定相続人」と題して、相続を考えるうえで基本となる部分について解説していきます。もし、ご自身に万一のことがあったら、築いた財産はどのような順番で、どのような割合で、どなたに引き継がれるのかを解説させていただきます。相続と言うと「揉める」ことを想像される方もいらっしゃるでしょうが、どのようなケースが揉めやすいかも併せて解説しておりますので、ぜひ最後までご覧ください。

相続人の範囲と順位

民法上、亡くなった方の財産を引き継ぐ権利のある方を法定相続人と呼びます。皆さんが概ね想像している通り、亡くなった方の血族が該当しますが、血族=全員法定相続人というわけではありません。法定相続人の中でも遺産を受け取ることのできる順位というものが存在します。

| 第一順位 | 子供(直系卑属) |

| 第二順位 | 両親(直系尊属) |

| 第三順位 | 兄弟姉妹 |

上の表が相続順位となりますが、表中に記載のない亡くなった方の配偶者は必ず法定相続人となります。ただし、正式な婚姻関係が必要となりますので、事実婚や内縁の妻といった場合、法定相続人とはなりません。

その他相続廃除などの例外はありますが、基本的に相続順位の高い人がいればその人が財産を受け継ぐことになります。例えば亡くなった方の両親が存命であっても、配偶者と子どもが存在すれば、両親に財産を受け取る権利はありません。

法定相続分

実際に相続が発生してしまった場合、残された家族はそれぞれどのくらいの割合で財産を受け取ることが出来るのでしょうか。

| 相続順位 | 法定相続分(もらえる割合) |

| 第一順位(配偶者・子供) | 配偶者1/2 子供1/2 |

| 第二順位(配偶者・両親) | 配偶者2/3 両親1/4 |

| 第三順位(兄弟姉妹) | 配偶者3/4 兄弟姉妹1/4 |

表の通り順位ごとに財産を受け取れる割合も民法で決まっているのですが、注目していただきたい点は、相続順位の順に受け取れる財産が下がってしまうことと、お子さんがいらっしゃらない場合、亡くなった方の親や兄弟にも法定相続分が発生するという点です。

下の相関図をご覧ください。

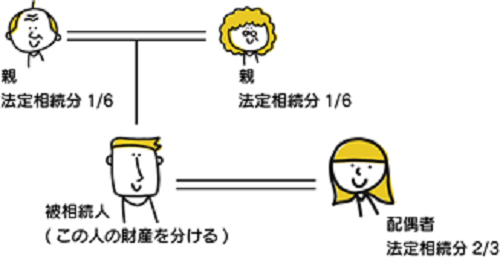

【ケース①】

このケースの場合亡くなった方に配偶者は存在しますが、お子さんがいらっしゃいません。したがって、ご両親が存命中であればそれぞれに法定相続分が発生します。

親は1/3受け取れる割合がありますので、1/3をさらに二人で割り1/6ずつの財産を受け取ることになります。

次のケースを見て行きましょう。

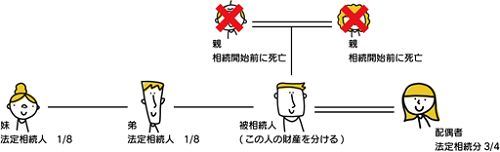

【ケース②】

先ほどとは違い被相続人に兄弟がおり、尚且つご両親はすでに亡くなっている状態です。配偶者はすべての財産を受け取れると勘違いしている方を多く見受けますが、実際にはそうではありません。兄弟姉妹にも受け取れる権利はあるのです。

一般的にこのケースは揉め事になる要素を多分に含んでいます。というのも、日頃から配偶者の兄弟姉妹と仲が良く、ある程度何でも話せる間柄であれば揉め事に発展するケースは少ないと思いますが、現実はそこまでの付き合いがない場合がほとんどではないでしょうか。まして、被相続人が多額の財産を遺して亡くなった場合などはなおさらでしょう。

もし、このケースで被相続人が自分の死後、配偶者に遺した財産をすべて受け取ってほしいと考えている場合は遺言書を作成することで思い通りの財産処分を達成することが可能です。兄弟姉妹には遺留分という権利がありませんので、遺言書の効力ですべて受け取ってもらうことも可能になります。

いずれのケースでもお子さんがいない場合、配偶者にすべての財産が受け継がれるわけではないという点を覚えておいていただければと思います。

続いてはこんなケースも存在します。

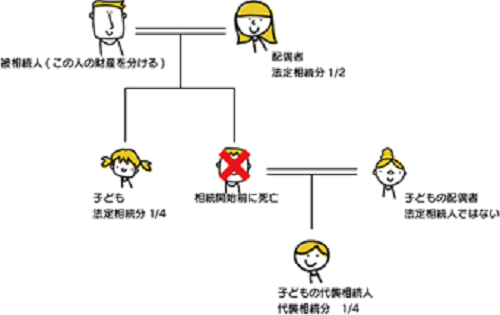

【ケース③】

先に上げた2例と異なり、代襲相続という形になるケースです。代襲相続とは被相続人より先に相続人が亡くなっている場合、被相続人から見て孫、甥、姪等が財産を受け継ぐことを言います。

この例の場合、亡くなった方から見てお孫さんに財産を受け取る権利がありますが、亡くなった方のお子さんの配偶者は法定相続人とならない点に注目です。お孫さんに財産の一部が受け継がれますので、揉めるケースは少ないと思いますが、こちらもやはり日頃の付き合いや遺した財産の大きさによるところはあるでしょう。

代襲相続の事例をもう一つご紹介します。

【ケース④】

亡くなった方にお子さんがおらず、配偶者と弟・妹が残されました。しかし、弟はすでに亡くなっており、弟の子どもが一人いる状態です。代襲相続で先に上げたケース同様、亡くなった方から見て甥や姪にも代襲相続人として受け取る権利が発生しています。このケースはお孫さんへの代襲相続とは異なり、揉めることも十分予想できます。

また、プラスの財産だけであれば良いですが、借金等のマイナスの財産も受け取ることになってしまいますので、ご自身から見て叔父や叔母に子どもがいない場合、思わぬ負債を背負うことの無いよう相続の事実を知った際は相続放棄も含めて慎重な対応が必要となります。

ちなみに、代襲相続出来るのは直系の場合ひ孫・玄孫…と現実的にはあり得ないですが何代でも下ることは可能です。反対に甥・姪の場合その子どもまでは権利が発生しませんので、ケース④の代襲相続人が仮に相続開始前に亡くなっており、子どもがいたとしてもその子どもに代襲相続の権利はありません。

最後にポピュラーなケースを一つご紹介します。

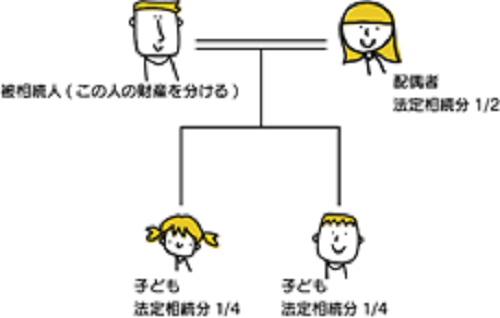

【ケース⑤】

亡くなった方に配偶者と子どもがおり、全員が健在のケースです。図の通り財産は分割されますので、揉める要素も少ない場合が多いです。しかし、預金や有価証券が少なく現金化することが難しい不動産を多数お持ちの場合などは揉め事に発展する要素となりますので注意が必要です。例外として、配偶者の住む不動産は、昨年の相続法改正により配偶者の居住権が守られるように変更されました。

まとめ

今回は相続の基礎である相続順位と法定相続人について解説させていただきました。記事中でも申し上げたことですが、円満な相続を行っていくためには日頃のお付き合いや関係性によるところも多分に含まれていることは事実です。

また、被相続人となる方は自身の財産を誰にどのように託したいのか? についても判断のできる元気なうちに表明しておくことも大切です。