こんにちは。

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

昨年のことになりますが、約40年ぶりに相続法が改正されました。

約40年前と超高齢化社会の現代では相続を取り巻く環境も大きく異なって来ているため、現代の実情に合わせた改正がなされましたが、中でも配偶者保護の方策や介護等の特別寄与については注目度の高い内容であると個人的には感じております。

そこで今回は『介護をしたら特別寄与料を請求できる?』と題して、改正相続法により新しく創設された「特別寄与料(特別寄与者)」について解説してまいります。

例えば義理の父母を介護している方は、同居していたとしても相続人ではありません。ということは、義理の父母が亡くなった場合、その遺産を受け取る権利はありません。しかし、今回解説する特別寄与料を請求できる可能性はあるのです。

特別寄与料(特別寄与者)とは一体どういった制度なのか? 基本的な部分から解説してまいりますので、どうぞ最後までお付き合いよろしくお願いいたします。

「特別」寄与料とは何なのか?

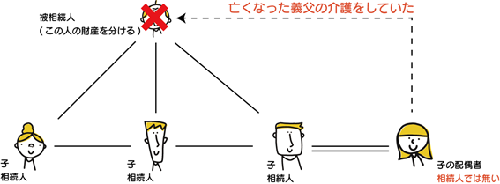

冒頭お話した相続人でない方が介護をしていた場合の図です。この図の場合、子どもたち3人は相続人であるため、特別な遺言の無い限り亡くなった方の財産は1/3ずつ相続することが可能です。子の配偶者は「介護」を担当してはいましたが、相続人ではないため亡くなった方の財産を受け取ることは出来ません。

法律上仕方のないこととはいえ、これでは不公平だと思う方もいらっしゃることでしょう。

そこで、新しく創設されたものが今回解説する「特別の寄与制度」というものになります。本制度を利用すれば、「特別寄与者」である介護を行っていた子の配偶者は相続人に対し、「特別寄与料」を請求できるようになります。

ちなみに、本制度は昨年の7月1日に施行されましたので、2019年7月1日以降に発生した相続に対してのみ有効です。

特別寄与者になれる人

いくら亡くなった方の介護や看病をしていたからと言っても、誰でも特別寄与者になれるわけではありません。例えば、亡くなった方が友人に介護されていた場合、その友人は特別寄与者とはなりません。

では、一体どのような人が特別寄与者となれるのでしょうか? その条件は次の通り民法で規定されています。

親族でなければならない

まず、第一の条件として亡くなった方と親族関係のある者でなければなりません。

親族とは

- ①6親等内の血縁

- ②配偶者

- ③3親等内の姻族

と民法で定義されていますが、上図の場合友人以外の人はすべて親族ということになります。仮に友人が介護や看病をしていたとしても、親族ではありませんので特別寄与者とはなれません。もし、親族と疎遠になっている方でお世話になった友人や知人に財産を遺したいと思った場合は、遺言書の作成が有効となります。

遺言書についても別の機会に詳しく解説していく予定ですが、個別のご相談がある場合はお気軽にお問い合わせください。

相続人以外でなければならない

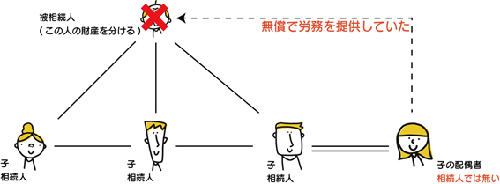

次に相続人ではないという点も特別寄与者における条件になります。

上図の場合、子の配偶者のみが相続人ではありません。この方が先の例で取り上げたように、亡くなった方の介護や看病をしていた場合、特別寄与者となります。

実は従来の相続法にも「寄与分」という仕組みは存在していました。しかし、従来の寄与分は相続人のみに与えられており、例えば上図の子の誰かが亡くなった方の介護を担当していた場合や、生活費を援助していた場合などは「寄与分」を考慮した相続分を主張することも可能です。

一方、新しく創設された「特別寄与」は相続人以外の介護・看病等の労務提供が対象となります。注意すべき点として、金銭的な援助は特別寄与の対象とはなりません。上図の例で、介護にかかるお金を子の配偶者が支出していたとしても、それは「労務の提供」ではありませんので、特別寄与の要件を満たしていないことになります。

「特別」ってどの程度?

「親族」の範囲内で「相続人」でもなく、亡くなった方へ「労務の提供」を行っていたことが条件であることは先に述べた通りです。では、「特別」な寄与とはどのレベルのことを行えば認められるのでしょうか?

特別寄与について定めた民法には次のように規定されています。

『民法1050条1項』

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び891条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

まず労務の提供は無償でなければなりません。『療養看護その他の労務の提供』とありますが、介護や看病だけでなく、亡くなった方がお店等の事業を行っており、給料を貰わず手伝っていた場合なども該当します。

さらに「労務を提供」した結果『被相続人の財産の維持又は増加について特別の寄与』となった場合が「特別な寄与」と言える状態ですので、介護士に頼むところを自分で介護した場合は、被相続人の財産を「維持」したことになるでしょうし、被相続人が行っている事業を無償で手伝っていれば、これも財産を「維持」したことになるでしょう。

いずれの労務提供も「やっていた」という証拠が特別寄与料請求には必要となりますので、介護日誌を付けるといった記録は必ず行っておきましょう。

逆に、被相続人のそばにいて話し相手になってあげた、精神的に支えてあげたといったようなことは、個人的な寄与と言えるかもしれませんが財産の増加・維持について寄与したとは言えませんので、「特別な寄与」とは認められないでしょう。

「特別」な寄与だから、自分の生活を犠牲にして故人に尽くす…ようなイメージもあったかもしれませんが、実際は生活上のよくあるケースが「特別な寄与」に該当している場合も多く存在しています。「特別」という言葉にあまり過剰にならず、出来ることをしてあげたら結果的に「特別な寄与」となっていた…というようなことはこれからの時代増えてくるのかもしれません。

特別寄与料の請求と金額

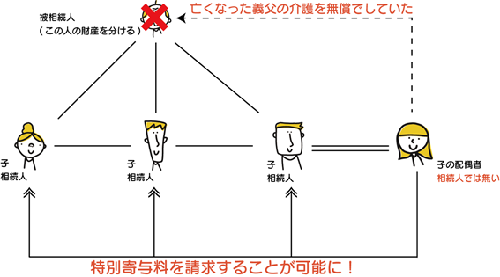

上図を見ると子の配偶者が亡くなった義父の介護を無償で行っていました。前述の通り、このケースは特別の寄与が認められる可能性が非常に高いと言えるでしょう。

しかし、残念なことに請求しようと思っても、特別寄与料が具体的にいくらになるかについての規定は存在しません。当事者間の話し合いで決めていくという流れになりますが、交渉が決裂した場合は家庭裁判所で決定することになります。

「揉め事はちょっとなぁ…少し時間を置いてから言い出してみようかな…」と思う方もいらっしゃるかもしれませんが、特別寄与料にも請求期限は存在し、特別寄与者(上図のケースだと子の配偶者)が相続の開始および相続人を知ったときから6か月を経過するまで、または相続開始のときから1年を経過するまでと定められています。当事者間の交渉が決裂し、裁判所へ申立てを行う場合も期限内に手続きが必要となりますのでご注意ください。特別寄与料の請求にかかわらず、相続に関連した手続きは期限の決まっているものがほとんどですので、余裕を持って早めに動くことを強くおススメします。

特別寄与料の請求と受取

交渉等を通じて決定した特別寄与料は上図の通り、相続人に対して請求します。請求された特別寄与料は法定相続分通り支払うことになりますので、上図の場合各相続人は1/3ずつの支払いです。

このケースでは自分の夫にも請求していますが、実際に請求することはあまり多いとは思いませんので、夫の兄弟姉妹に対して請求することが一般的でしょう。

また、特別寄与料は遺贈の額を上回って請求することは出来ません。上図の例で仮に、被相続人が第三者に400万円を遺贈していた場合。残りの遺産は500万円となります。長期間献身的な介護を行っており、600万円の特別寄与料を請求しようと思っても、遺産総額から遺贈分を引いた金額(この場合は500万円)までしか請求することは出来ません。

さらに、特別寄与料を受け取った場合には相続税が課税されます。特別寄与料は遺贈を受けたものとみなして相続税を計算するため、通常の2割加算となります。

上図の例では遺産総額が相続税の基礎控除内で収まっていますので税金は発生しませんが、被相続人が多額の現金資産や不動産資産をお持ちの場合、法定相続人が少ない場合などは相続税を納付しなければならない場合もありますので、自分の場合はどうなのかな? と思われた際はお気軽にお問い合わせください。

まとめ

今回は「特別寄与料(特別寄与者)」について解説させていただきました。

昨年スタートした制度ですので、前例も少なくこれからどのように活用されていくのか注目されている制度でもあります。

法律上これまで受け取ることのできなかった人が、「請求」出来るようになったという点は素晴らしいと思いますが、「請求」出来るようになっただけですので、実際に行動しないと結果には結び付きません。

また、「私が介護していたのだから特別寄与料請求します!」と相続開始直後に主張できる人はどれだけいるのか疑問も残ります。主張したところで請求する金額は「当事者間での話し合い」です。なるべく揉めずに円滑に進めるのが相続ですが、自ら争いの火種を投下してしまう可能性も否定できません。

それでも、法律上の権利が与えられたことは事実です。

与えられた権利をスムーズに行使して行けるよう、今回のコラムが皆様の参考になれば幸いです。

なお、今回のコラムでは一般的なケースを元に解説しておりますので、個別のご相談・ご回答を希望される場合は下記よりお問い合わせください。

最後までお読みいただきありがとうございました。