DREAMJOB Innovation Lab

発行 あいおいニッセイ同和損害保険株式会社

編集 DREAMJOB Innovation Lab

「 二次相続はミスれない 」

コラム読者の皆様こんにちは!

内山会計の内山でございます。

この記事では一般の方へ向けた金融・税務に役立つ豆知識を、税理士・会計士としての立場から、わかりやすく解説してまいります。

相続対策と聞くと皆さんは何を思い浮かべるでしょうか?

“生前贈与”“保険加入”“相続時精算課税”等々取れる手段は多くありますが、一次相続だけを考えて二次相続を考えていないケースが見受けられます。

一次相続は皆さん気を張って構えますが、意外と二次相続は適当に済ませてしまう方もいらっしゃいます。しかし、一次相続の段階から二次相続を考えた対策を取らないと一族全体の財産が減ってしまうというケースもあるのです。

そこで今回のコラムは『二次相続はミスれない』と題し、二次相続とは何か? なぜ二次相続の対策が必要なのか? という基本を解説してまいります。ぜひ最後までお付き合いください。

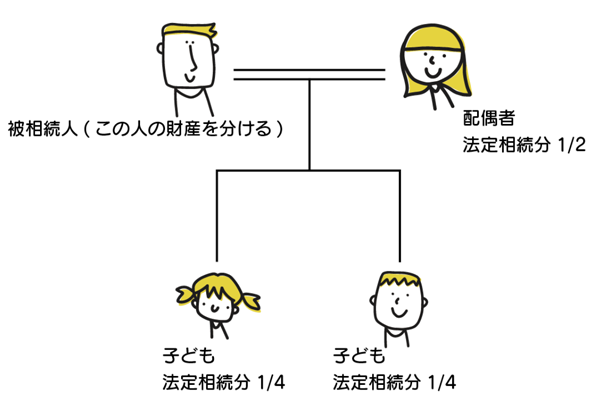

二次相続とは何か?

上図の場合、財産を受け取る方は配偶者と子ども達です。これを一次相続と言い、やがてやってくる配偶者の相続が二次相続と言うことになります。

つまり、家族にとって二度目の相続になるわけですが、一度目は「配偶者と子どもたち」が相続人であるのに対し、二度目は「子どもたち」のみが相続人となるわけです。これが相続税にどんな影響を与えるのか見て行きましょう。

法定相続人の減少

相続税の基礎控除は3000万円+(法定相続人の数×600万円)です。

上記の式で出た金額を相続財産から引き算し、マイナスにならなければその金額に対して相続税が課されます。

上図を見ればわかる通り、一次相続では法定相続人の数が3人なのに対し、二次相続では2人です。すると次の様に基礎控除額が変わります。

一次相続

3000万円+(3人×600万円)=4800万円

二次相続

3000万円+(2人×600万円)=4200万円

また、一般的に二次相続では一次相続の財産の残り+二次相続の財産という、おおよそ二人分の財産が相続財産となりますので、基礎控除を当てはめる元の財産も大きくなってしまいがちです。基礎控除の減少+相続財産の増加という納税額が大きくなってしまう元にもなるため対策が必要となってくるのです。

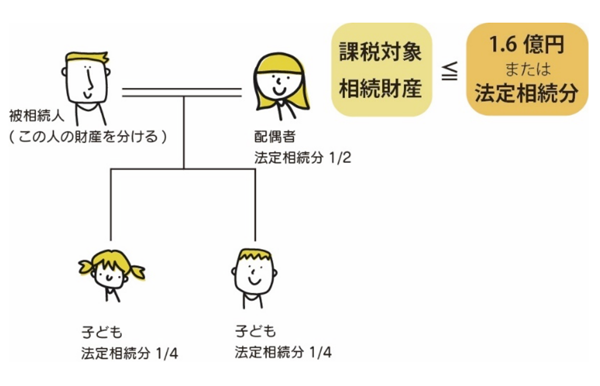

配偶者控除が使えない

詳しい方であれば「配偶者には1億6千万の控除があるから大丈夫」と思っている方もいらっしゃるかもしれません。しかし、この仕組みは二次相続では使えません。つまり、一次相続で配偶者に財産を集中させ過ぎてしまうと、二次相続で多額の相続税を納税する可能性があります。既述の通り、二次相続ではおおよそ二人分の財産が相続財産となりますので、一次相続での安易な配偶者控除頼りは避けた方が無難と言えるでしょう。

どうやって対策するか?

二次相続の主な注意点は上記の通りですが、具体的にどのような対策を行うと良いのでしょうか。様々な対策が上げられますが、ここでは生きている内に出来る対策と一次相続の際に出来る対策の二つに分けて主だったものをご紹介します。

生前贈与の活用

年間110万円までの贈与は非課税という話は皆さんもご存知だと思います。これを活用することは二次相続対策のひとつです。

具体的には子どもたちと毎年贈与契約書を交わし贈与して行くことになります。ただし、近年の法改正により亡くなる7年前の贈与までは相続税の対象となりますので、生前贈与を活用して二次相続対策を行う場合は早めに動かれることをお勧めいたします。

なお、相続時精算課税は法改正がありましたので、別の機会に解説させていただきます。

一次相続での対策

続いて一次相続発生後の対策です。安易な配偶者控除頼りは避けたほうが良い事は既述の通りですが、子ども達にどのような財産を相続させるかも慎重に検討すべき事項です。

遺言書があれば別ですが、無い場合はなるべく資産価値の大きな財産や大きく変動する可能性の有る財産を子どもたちへ相続させることも対策の一つと言えます。例えば実家の不動産は配偶者が相続し、株式や投資信託は子どもたちが相続するといった形です。

都心一等地でもない限り実家の不動産価値は年々減少して行くでしょう。しかし、株式や投資信託は相場次第で価値が上昇する可能性もあります。もし、配偶者が相続した場合で資産価値が上昇した後二次相続が発生したら、それだけ相続財産も増えることになってしまいます。

もっとも、一次相続の時点でどの財産を誰に相続させるか? は家族間で十分話し合う必要があります。資産価値の低い財産ばかりを配偶者に相続させたとしても生活が立ち行かなくなってしまっては、二次相続対策どころではありませんので専門家も交えた上での分割協議をお勧めします。

今回のまとめ

今回は二次相続について解説致しました。

誰がどの財産を引き継ぐか?は慎重な話し合いが必要ですが、「後々の事を考えた場合」という基本は二次相続対策で無くとも大切にしたいものです。

今後も定期的に相続に関するトピックを解説してまいりますので、皆様の参考になれば幸いです。

今回も最後までお読みいただきありがとうございました。

【著者関連記事】

●「生命保険と相続税」

●「マーケティンク゛基礎知識関係性のマトリクス」

当該コラムは、あいおいニッセイ同和損害保険株式会社の協力のもとに、DREAMJOB Innovation Lab(運営:株式会社DREAMJOB)が運営管理しております。