DREAMJOB Innovation Lab

発行 あいおいニッセイ同和損害保険株式会社

編集 DREAMJOB Innovation Lab

「 インボイスの緩和措置 」

コラム読者の皆様こんにちは!

内山会計の内山でございます。

この記事では建設・土木業の方へ向けて、税理士・会計士としての立場から、専門的な知識・情報をわかりやすく解説してまいります。

インボイス制度がスタートすることになりますが、皆さんの会社ではどのような方針で臨まれているでしょうか?

インボイス制度の概要については何回か当コラムでも解説しておりますが、仕事を頼む側・頼まれる側双方にとってインボイス制度は何かと手間や費用が掛かってしまうものです。しかし、緩和措置もありますので今回のコラムでは「インボイスの緩和措置」と題して、基本的な緩和措置について解説していきます。

インボイス制度を機に課税事業者になった方は特にご確認いただきたい内容となっておりますので、ぜひ最後までお付き合いください。

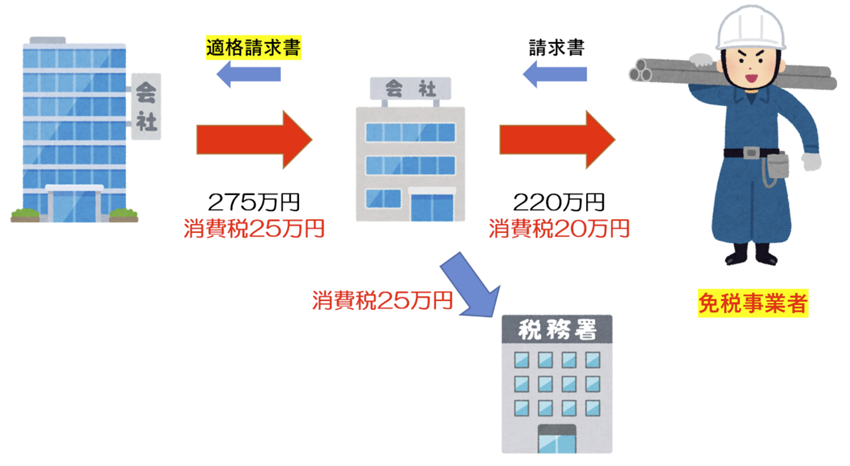

免税事業者と取引した際の経過措置

インボイス番号の無い免税事業者から仕入れた(取引)した消費税については、仕入れ税額控除が出来ません。従って上図のように消費税を納税することになるのですが、インボイス制度開始から一定期間は免税事業者との取引であっても、一定割合を仕入税額とみなして控除できる経過措置が設けられています。

令和5年10月~令和8年9月=仕入税額相当額80%

令和8年10月~令和11年9月=仕入税額相当額50%

このように認められています。

上図の場合はそれぞれの期間により16万円、10万円を仕入れ税額控除として認められることになります。

なお、この経過措置の適用を受けるためには、帳簿及び請求書等の保存が要件となり、帳簿については「80%控除対象」等、経過措置の適用を受ける旨の記載が必要となります。

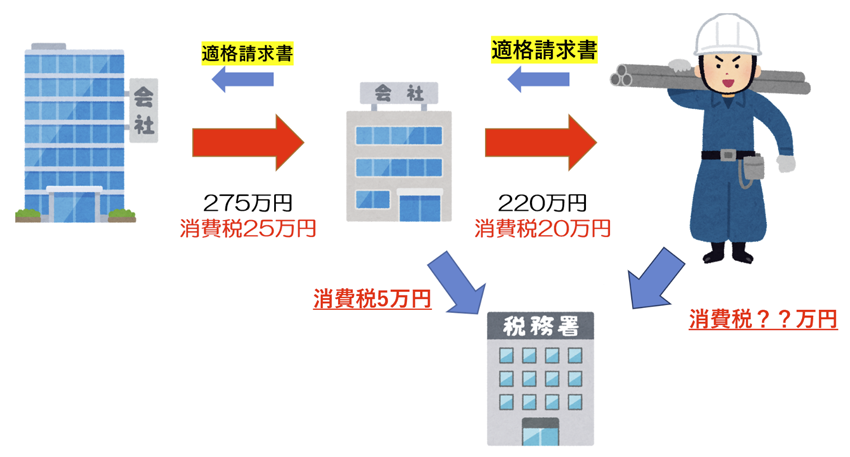

課税事業者になる場合の特例

インボイス制度を機に課税事業者となった方は多くいらっしゃると思います。課税事業者ですから当然消費税の納税義務がありますが、こちらも緩和措置として売上に係る消費税額から、売上税額の8割を差し引いて納付税額を計算して良いという特例制度が利用できます。

再び上図の場合を例にとって見ていきましょう。

※仕入れ税額が10万円だったとして計算しています。

本則課税の場合

20万円-10万円=10万円の納税

簡易課税の場合(第三種で計算しています)

20万円×30%=6万円の納税

簡易課税の特例

20万円×20%=4万円の納税

このような計算となります。

2割特例の適用に当たっては事前の届出は必要ありません。消費税の申告時に2割特例の適用を受ける旨を付記することで適用を受けることができます。この特例を利用できる期間は、令和5年10月1月から令和8年9月30日までの日の属する各課税期間となります。

今回のまとめ

今回は、インボイス制度の緩和措置として基本的なものを解説しました。政府としてはインボイス制度を機にフリーランスが不利な立場とならないよう、フリーランス新法を令和5年5月公布しました。

仕事を頼む側に優越的な地位があることは事実ですが、それを濫用しないよう規制する法律です。取引条件の書面明示、フリーランスの取引適正化や就業環境改善が図られます。建設業の一人親方も対象ですし、人を雇っていない一人法人の社長も同じく対象となります。施行は2024年秋頃が予定されています。

各種緩和措置、フリーランス新法とインボイス制度を機に課税事業者となった方には知っておいて損の無い仕組みが多く存在します。今後もぜひアンテナを高く、様々な制度や仕組みの情報をキャッチし、経営に役立てていただければと思います。

今回も最後までお読みいただきありがとうございました。

【著者関連記事】

●「生命保険と相続税」

●「マーケティンク゛基礎知識関係性のマトリクス」

当該コラムは、あいおいニッセイ同和損害保険株式会社の協力のもとに、DREAMJOB Innovation Lab(運営:株式会社DREAMJOB)が運営管理しております。