DREAMJOB Innovation Lab

発行 あいおいニッセイ同和損害保険株式会社

編集 DREAMJOB Innovation Lab

「 Suicaと経理処理 」

コラム読者の皆様こんにちは!

内山会計の内山でございます。

この記事では個人事業主の方・小規模事業者の方へ向けて、税理士・会計士としての立場から、専門的な知識・情報をわかりやすく解説してまいります。

皆さんは電車移動の際にSuicaなどのICカードを使っているでしょうか?

最近ではスマホにSuicaを入れられるようになりましたので、さらに便利になり紙の切符を使う方も少なくなったように感じます。

ところでそのSuicaですが、経理処理で誤った手法を取ってしまうと、最悪の場合は旅費交通費として否認されてしまうケースもあるのです。

そこで今月のコラムでは「Suicaと経理処理」と題して、Suicaなどチャージ式カードの適切な経理処理について解説して行きたいと思います。

これからあいさつ回り等で電車移動が増える方は特に注意していただきたい内容ですので、ぜひ最後までお付き合いください。

仕事で使った分はどれ?

当たり前の話ですが、旅費交通費は仕事で使った移動費のみが対象です。写真のように自販機で飲み物を買った場合は経費として処理できません。

しかし、Suica等のチャージ式カードを経理処理する場合は、下記の様にチャージ金額=旅費交通費として計上しているケースが存在します。

旅費交通費 10,000円 / 現金 10,000円

「仕事専用Suicaとして移動費の支払いだけに使っているから…」

という声も聞こえてきそうですが、チャージ先のSuicaがすべて仕事の移動のみに使っているという証拠が無ければ、信じてはくれません。

つまり、このような処理は万一税務調査が入った場合否認される可能性が高いと言えます。

では、利用履歴等を証拠として保存しておけば、チャージ金額=旅費交通費と処理してO.K.なのか? という話ですが、チャージした残高が期末に残っている場合は下記の様な処理を行う必要があります。

例えば期首に100,000円チャージし、期末のSuica残高が10,000円だった場合。

仮払金 10,000円 / 旅費交通費 10,000円

10万円分をチャージした際に旅費交通費として処理しましたが、実際には9万円を使ったわけですので、差額の1万円は経費ではなく仮払金として処理を行います。

この処理を行わないと、実際の旅費交通費と差額が発生し、使っていない経費を使ったこととして処理するということになってしまいますので注意しておきましょう。

上記のような処理を行った場合。翌期の初めには

旅費交通費 10,000円 / 仮払金 10,000円

と処理し、通常のチャージ分とは別に記帳することも忘れずに行いましょう。

どうやって処理して行くのが無難なのか?

チャージ額=旅費交通費として処理することは自体は可能ですが、どこからどこに何をしに行ったのか? ということを一緒に記帳しておく方が無難と言えるでしょう。

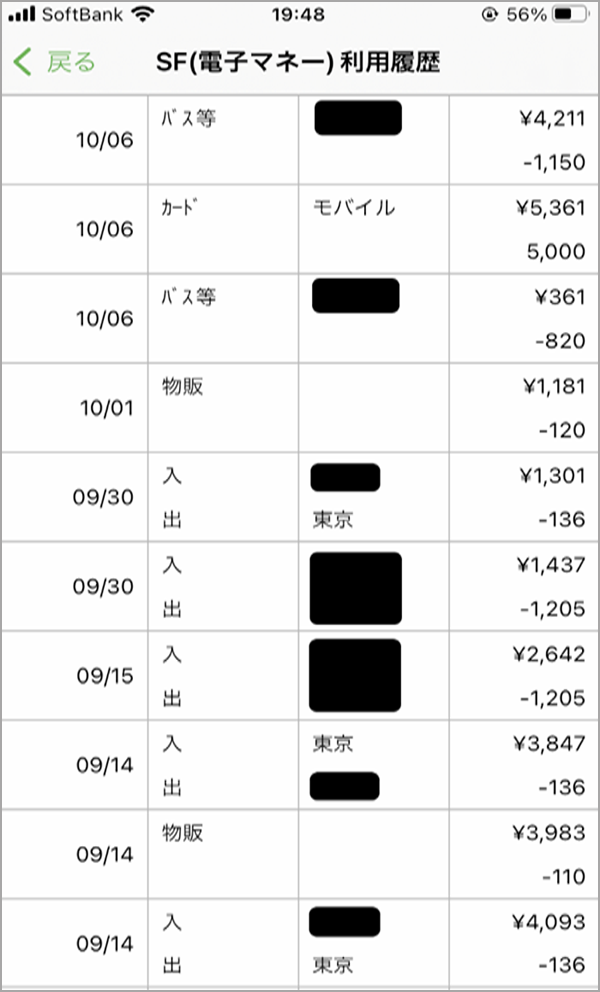

上図はある方の事業用Suica利用履歴ですが、こちらを参考に記帳のやり方を解説して行きます。

この方の場合は5,000円ずつチャージを行っているとのことですので、Suicaへチャージする時には下記の様な処理を行います。

仮払金 5,000円 / 現金5,000円 (Suicaへチャージ)

これで現金からSuicaへ5,000円チャージされたことが記帳されます。

次に、9月14日の電車代支払いについてはこのようになります。

旅費交通費 272円 / 仮払金 272円 (○○訪問)

どこへ行ったのか? ということも忘れずに記帳しておきましょう。

9月14日は物販として110円の物を購入しています。これが事業として必要なものである場合は良いのですが、個人的に飲み物等を購入した場合は下記の様になります。

(個人事業主の場合)

事業主貸 110円 / 仮払金 110円

(法人の場合)

役員貸付金 110円 / 仮払金 110円

ここで登場した役員貸付金は会社のお金を社長個人へ貸した際に使われる勘定科目です。

詳しくはまたの機会に解説しますが、役員貸付金は金額によって会社へ利息を支払う必要も発生するため、出来る限りは避けた方が無難です。

もっとも、今回のケースでは金額も110円と少額ですので、会社で必要になるものを社長個人のお金から期中に買ってもらうことが出来れば、役員貸付・役員借入を相殺することが可能です。または、社長個人から110円を会社に支払うことでも解消できます。

今回のまとめ

チャージしたら仮払金。

電車代を払う時は仮払金から。

記帳における基本的なルールは上記の通りです。

正確な記帳も大切ですが、何のために使った費用なのか? ということをきちんと記録しておくことも同じように重要なことです。

私的な移動と取られないため、誰とどこに何しに行ったのか? という記録を習慣づけていただけますと幸いです。

今回も最後までお読みいただきありがとうございました。

【著者関連記事】

●「生命保険と相続税」

●「マーケティンク゛基礎知識関係性のマトリクス」

当該コラムは、あいおいニッセイ同和損害保険株式会社の協力のもとに、DREAMJOB Innovation Lab(運営:株式会社DREAMJOB)が運営管理しております。